Càlcul del preu just de la nua propietat

A qui va dirigit el servei?

Inversors

Si ets inversor i vols fer propostes de compravenda de nua propietat, aquest servei t’ajudarà a calcular el valor just de l’operació amb dades precises, permetent-te optimitzar la teva inversió i prendre decisions informades.

Propietaris

Si heu rebut una oferta per vendre la nua propietat del vostre habitatge, el nostre servei t’ajudarà a verificar si és justa. Factors com l’esperança de vida, el valor de taxació i les rendes mensuals, us podreu assegurar que l’oferta és adequada.

Què obtindràs?

Què obtindràs?

Un informe amb els resultats dels càlculs actuarials sobre la renda vitalícia.

Pots veure un exemple de l’informe aquí.

¿Quin cost té el teu informe PERSONALIZADO?

¿Quin cost té el teu informe PERSONALIZADO?

El preu per obtenir el resultat és de 360 € i et regalem 2 usos gratuïts per als teus propers càlculs.

La valoració en preu just en només 3 passes

1

Omple les dades i fes clic al botó comprar

2

Introdueix les dades de facturació i pagament

3

Rep en uns instants la teva valoració de preu just

Precio:

Què significa el preu just de la nua propietat?

El preu és el càlcul per les condicions de l'acord. Es compon de la valoració del dret del propietari a gaudir de lús sobre el seu habitatge i de la valoració de la renda vitalícia que percep.

Les dues principals obligacions de la contrapart són: pagar les rendes vitalícies acordades i respectar el dret d'usdefruit del venedor, permetent seguir utilitzant l'habitatge segons el que s'ha pactat. A la mort del propietari actual, el ple domini de la vivenda és de la contrapart.

El càlcul està determinat per la supervivència del propietari, incerta, el valor de taxació i de mercat de l'habitatge i el tipus d'interès, percentatge per descomptar els pagaments futurs de renda al seu valor present, permetent calcular quant valen avui les quantitats que el propietari rebrà periòdicament durant la vida.

Per tot això, aquest servei de pagament que oferim té com a objectiu proporcionar un informe que permeti a les parts avaluar la conveniència de l'acord i determinar si cal millorar-lo o ajustar-lo perquè s'adeqüi millor als vostres interessos.

L'única variable objecte de negociació és l'import de la renda vitalícia. La resta estan determinades, taxació, supervivència, tipus d'interès i cost del lloguer. Com més import sigui la renda vitalícia, més gran serà el preu just de l'acord, ja que el comprador estarà comprometent-se a un desemborsament més elevat al llarg del temps. Per contra, una renda vitalícia més baixa resultarà en un preu just menor i reflectirà un compromís financer reduït per part del comprador.

Si el preu just és significativament inferior/superior a la taxació, les parts han de considerar si l'import de la renda vitalícia és suficient o si cal ajustar-lo perquè l'acord sigui més equitatiu i s'alineï millor amb el valor real de l'habitatge.

Exemple de valoració del preu just:

Imaginem una persona nascuda el 05/02/1945, de sexe masculí, que té un habitatge valorat en 500.000€. Un inversor li ofereix una renda mensual vitalícia de 2000€.

En aquest cas, la valoració del preu just de l'operació és de 400.867,42€. Això significa que, durant aquest període, rebrà un total de 231.826,94€ en rendes, mentre que el valor de l'usdefruit per viure a l'habitatge es estima en 169.040,48 €

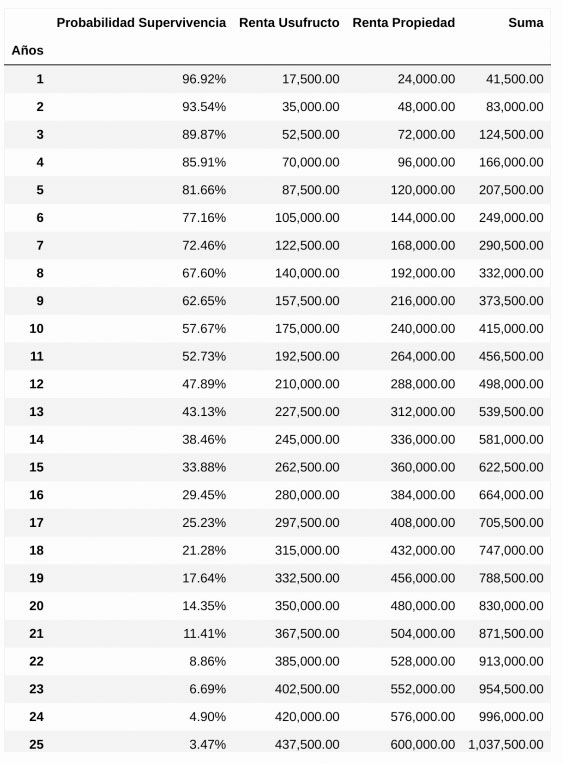

Aquesta taula mostra la probabilitat que el beneficiari sobrevisqui cada any i les rendes que rebria si ho fa, desglossades en dos components: la renda per usdefruit, que reflecteix el valor de continuar vivint a l'habitatge sense pagar lloguer, i la renda de la propietat, que és el pagament financer que rep per les rendes vitalícies. Cada any, la suma de les dues rendes representa el total del que rep el beneficiari. A mesura que passen els anys, la probabilitat de supervivència disminueix, però el valor total de les rendes augmenta.

Què és el tipus d'interès i el creixement de la renda?

El tipus d’interès representa el percentatge que mesura la pèrdua de valor dels diners al llarg del temps. En altres paraules, avui dia amb 1€ pots comprar un cafè, però d’aquí a 20 anys aquest mateix cafè costarà més d’1€, a causa de la inflació.

Aquest interès varia segons cada valoració, i per minimitzar el risc es recomana utilitzar un tipus d’interès baix, com el rendiment dels bons de l’Estat a 10 anys, que sol situar-se entre el 2% i el 3%.

El creixement de la renda és el percentatge d’increment anual que s’aplica a la renda vitalícia. Per exemple, si una persona rep una renda mensual de 1.000€ i s’estableix un creixement de l’1% anual, durant el primer any rebria 12.000€, el segon any 12.120€, el tercer any 12.241,20€, i així successivament fins al seu decés.

Les rendes vitalícies poden ser constants (sense creixement) o creixents. Dependrà de l’acord entre les parts. Els càlculs estan previstos per a ambdues opcions. Aquest creixement, igual que el tipus d’interès, depèn de cada valoració específica.

Ambdós factors són fonamentals per avaluar la viabilitat i el valor real d’una operació de renda vitalícia o nua propietat, ja que determinen com evolucionarà el valor rebut al llarg del temps.