Previsión Social Empresarial, más allá de un plan

Desde 1988 administramos la gestión actuarial, financiera, de inversiones y jurídica de los contratos de seguro, seguros de jubilación y Unit Linked de nuestros clientes empresa.

Nuestras ventajas como actuarios en la previsión social

¿Quieres retener el talento en tu empresa?

¿Estás planteando tener un plan de previsión social en tu empresa?

¿Tienes problemas con la rentabilidad de los planes de previsión social?

¿Quieres realizar cambios en la gestion de las aportaciones de la previsión social de tu empresa?

¿Necesitas presentar los informes legales de tu previsión social de tu empresa?

¿Quieres mitigar los riesgos de tu empresa?

Si alguna de estas respuestas es afirmativa

Índice de la previsión social

- Previsión Social Empresarial, más allá de un plan

- Nuestras ventajas como actuarios en la previsión social

- ¿Qué es la previsión social y porqué es tan necesaria?

- Diagrama de la previsión social

- Gestión y mitigación del riesgo

- La flexibilidad en los planes de previsión social, la clave

- El Compliance de los Planes de Previsión Social: El Valor Fundamental del actuario

- Artículos relacionados con la previsión social

- Te ayudamos y asesoramos con tu plan de previsión social empresarial, contáctanos

¿Qué es la previsión social y porqué es tan necesaria?

La previsión social en es un conjunto de políticas y sistemas diseñados para proteger a los ciudadanos frente a ciertas situaciones de necesidad o vulnerabilidad.

Estos mecanismos incluyen pensiones, atención sanitaria, prestaciones por desempleo, y ayudas para la familia, entre otros. Funciona un poco como un seguro colectivo: mientras trabajas y contribuyes al sistema mediante impuestos o cotizaciones sociales, estás asegurando tu acceso y el de los demás a estos servicios y prestaciones en el futuro.

Gestión y mitigación del riesgo

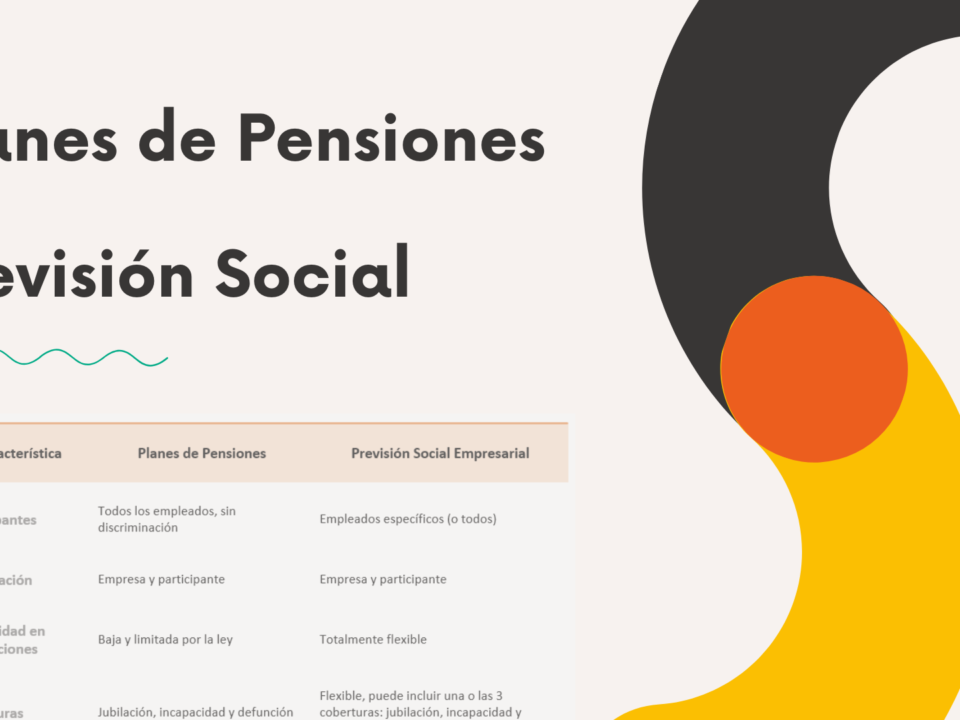

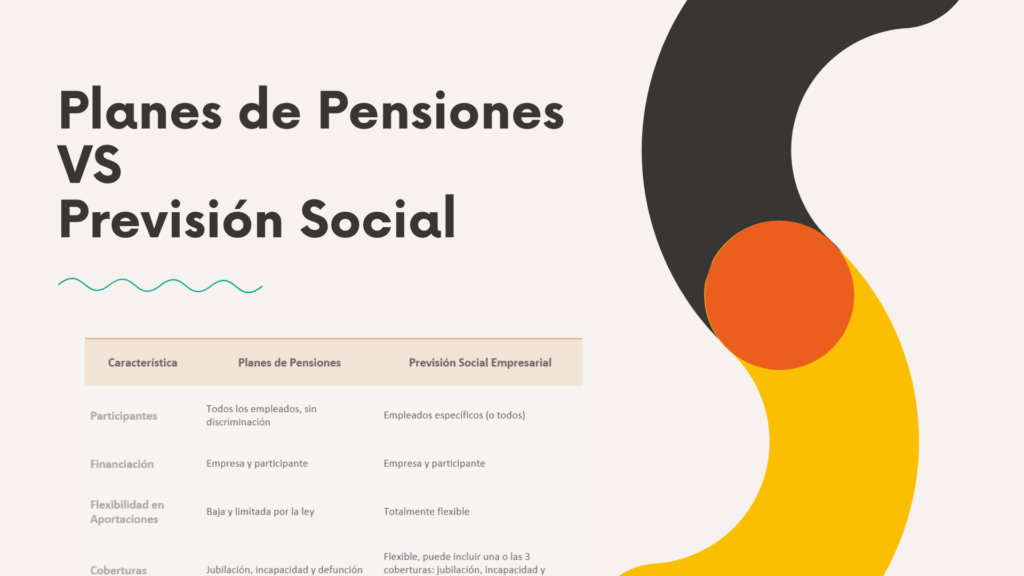

La flexibilidad en los planes de previsión social, la clave

La adaptación a las diversas necesidades de la empresa es una de las facetas más destacadas de los planes de previsión social. Desde mi perspectiva de actuario, he observado cómo estos planes pueden ser meticulosamente diseñados para alinearse con los objetivos específicos y la cultura de cada empresa.

Por un lado, ofrecen la flexibilidad necesaria para adaptarse a diferentes estructuras empresariales, ya sea una pequeña empresa familiar o una gran corporación multinacional. Esto es crucial, ya que cada empresa tiene su propio conjunto de prioridades y desafíos, desde la retención de talento hasta la gestión de costes laborales.

El Documento contractual

1- Elegibilidad y Proceso de Adhesión

Este apartado debe articularse con precisión, definiendo quiénes son elegibles para el plan, ya sea la totalidad de la plantilla o grupos específicos de empleados, como los directivos. Es crucial establecer un proceso claro y cronogramas definidos para la inscripción, asegurando que los criterios de elegibilidad y las condiciones de adhesión o exclusión sean transparentes y equitativos.

2- Política de Inversiones y Estrategia

La sección de inversiones debe detallar cómo y dónde se invierten los fondos del plan. Esto incluye una descripción de los tipos de inversiones permitidas, las estrategias de inversión previstas y la identificación de los responsables de la toma de decisiones de inversión. Es esencial que esta sección refleje una política de inversión coherente con los objetivos del plan y las expectativas de los participantes.

3- Estructura de Aportaciones

Aquí se debe explicar detalladamente las obligaciones de aportación tanto de la empresa como de los empleados. Es importante especificar cómo se calculan estas aportaciones, mencionar los límites máximos y mínimos, y establecer las condiciones bajo las cuales estas pueden ser ajustadas.

4- Administración del Plan

Esta sección debe esclarecer las responsabilidades y roles de todas las entidades involucradas en la gestión del plan, incluyendo la empresa, el actuario y cualquier otro administrador o fiduciario. Debe delinearse claramente la estructura de gobernanza del plan, detallando las responsabilidades y la autoridad de cada parte.

5- Derechos y Responsabilidades de los Participantes

Es fundamental que este apartado clarifique de manera inequívoca los derechos y obligaciones de los empleados en relación con el plan. Esto incluye detalles sobre el acceso a los fondos, las condiciones de portabilidad y las opciones en caso de cese de la relación laboral, asegurando que los participantes comprendan plenamente sus derechos y expectativas.

6- Procedimientos para la Terminación del Plan

Debe existir una sección que defina las condiciones y el proceso para una eventual terminación del plan. Esto incluye la metodología para la distribución de los activos, así como los procedimientos a seguir en caso de que el plan concluya, ya sea por decisiones corporativas o cambios legislativos.

Las estrategias de inversión, la clave del éxito a largo plazo

La elección de una estrategia de inversión adecuada es fundamental para el éxito a largo plazo del plan. Esta elección debe alinearse con los objetivos específicos del plan, las expectativas de los participantes y el horizonte temporal hasta la jubilación.

Entre las estrategias más comunes y efectivas se encuentran las inversiones con "Unit Link" y los fondos garantizados, cada una adecuada para diferentes perfiles de riesgo y objetivos de inversión.

Personalización Según el Perfil del Inversor

Un aspecto crucial en la gestión de los planes de previsión social es la personalización de las inversiones según el perfil de cada trabajador asociado al plan. Esto implica evaluar la tolerancia al riesgo y los objetivos de inversión de cada participante para asignar sus aportaciones a la estrategia que mejor se alinee con sus necesidades y expectativas.

Algunos empleados pueden preferir una aproximación más agresiva, buscando maximizar el crecimiento a largo plazo, mientras que otros pueden optar por una estrategia más conservadora, enfocándose en la preservación del capital.

El Compliance de los Planes de Previsión Social: El Valor Fundamental del actuario

El rol del actuario en los planes de previsión social es multifacético y crucial, pero uno de los aspectos más importantes de su trabajo es garantizar el cumplimiento normativo, conocido como "compliance".

Este aspecto es vital tanto en la valoración de cuentas anuales como en el seguimiento de las obligaciones regulatorias y mitigación de riesgos.

Valoraciones de Cuentas Anuales

Cálculo de Obligaciones y Compromisos

El actuario es responsable de calcular el valor presente de las obligaciones futuras del plan de previsión social. Esto implica estimar la cantidad que la empresa debe reservar actualmente para cumplir con sus compromisos futuros. Estos cálculos deben realizarse de acuerdo con principios actuariales sólidos y normativas como la NIC 19.

Supuestos Actuariales

Los actuarios utilizan una serie de supuestos actuariales (como tasas de mortalidad, rotación laboral, incrementos salariales, tipos de interés, y tasas de descuento) para valorar las obligaciones del plan. Estos supuestos deben ser realistas y estar en línea con las normativas vigentes.

Revisión y Actualización Regular

Las valoraciones deben revisarse y actualizarse regularmente para reflejar cambios en el mercado, en la demografía de los empleados y en las condiciones económicas. Esto asegura que las reservas son adecuadas y que la empresa está preparada para cumplir con sus obligaciones.

Cumplimiento de obligaciones

Adherencia a Normativas Contables y Financieras

Los actuarios deben asegurarse de que los planes de previsión social cumplan con todas las normativas contables y financieras relevantes, como la IAS 19. Esto incluye la correcta contabilización de los pasivos y activos del plan y la adecuada divulgación de información en los estados financieros.

Regulaciones Locales y Sectoriales

Además de las normativas internacionales, los actuarios deben estar al tanto de las regulaciones locales y sectoriales que afectan los planes de previsión social. Esto puede incluir leyes fiscales, regulaciones laborales y requisitos específicos del sector.

Transparencia y Ética

El actuario debe garantizar que todas las operaciones y valoraciones sean transparentes y se realicen de manera ética. Esto es fundamental para mantener la confianza de todas las partes interesadas, incluyendo empleados, la empresa y reguladores.

{kind=link}

{kind=link}

{kind=link}