Reaseguro: El As Bajo la Manga de las Aseguradoras de Vida en Tiempos de Incertidumbre Financiera

13/02/2024

El Papel de la Personalización Según el Rol y la Posición del Empleado en la Previsión Social

21/02/2024

En España, la previsión social empresarial forma una parte crucial de la estrategia de beneficios para empleados, abarcando tanto los Planes de Pensiones de Empresas como la Previsión Social Empresarial o Colectivos.

Desde mi perspectiva actuarial, es fundamental comprender las diferencias clave entre estos dos vehículos de ahorro para la jubilación, no sólo para optimizar las ventajas fiscales y financieras sino también para garantizar la alineación con las necesidades de los empleados y los objetivos empresariales.

Mi análisis de estos planes no solo se centra en su estructura y beneficios fiscales, sino también en la adecuación de sus coberturas y estrategias de inversión a las necesidades y perfiles de los participantes.

En el contexto español, donde el envejecimiento de la población y la sostenibilidad del sistema de pensiones público son de gran preocupación, los Planes de Pensiones y la Previsión Social Empresarial desempeñan un papel crucial.

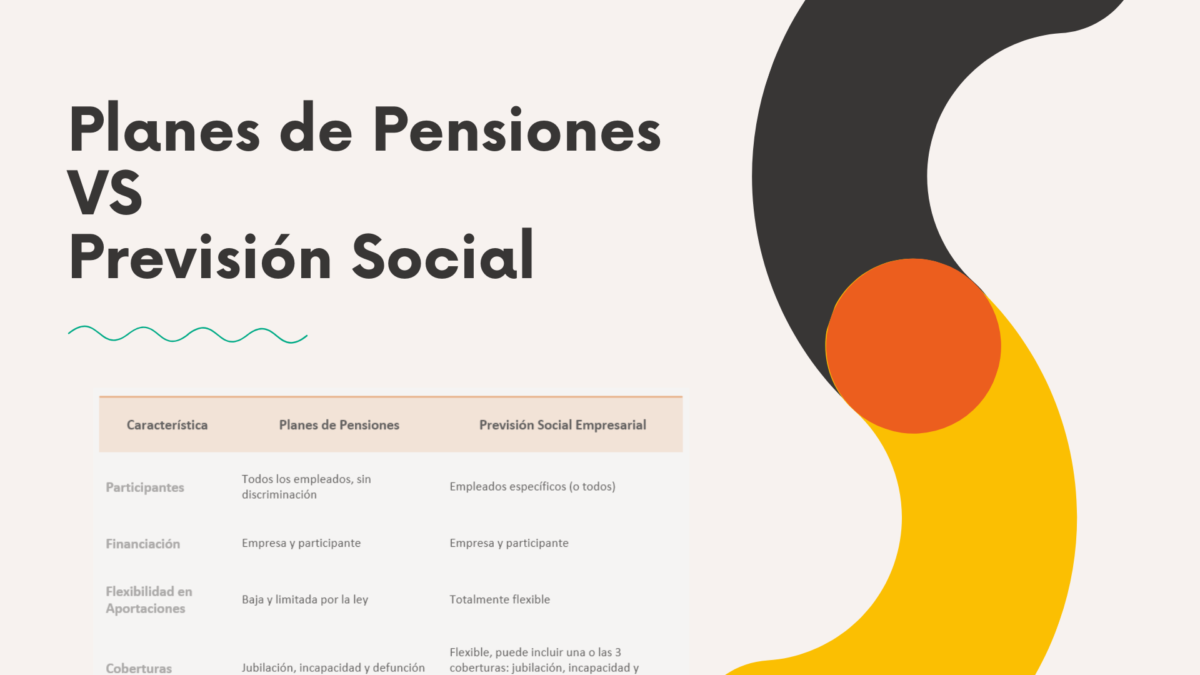

Tabla Comparativa: PP vs. PSE

Análisis Detallado de cada uno de los puntos

Participantes y Financiación

Los PP, planes de pensiones, están diseñados para ser inclusivos, deben participar todos los trabajadores de una empresa sin posibilidad de discriminación.

Esto contrasta con la previsión social empresarial, que pueden enfocarse en grupos específicos dentro de la empresa, permitiendo una mayor personalización del plan.

Ambos planes permiten la financiación conjunta entre la empresa y los empleados, promoviendo el ahorro para la jubilación de manera colaborativa.

Flexibilidad y Coberturas

Las coberturas en ambos son las mismas, se cubre la jubilación, incapacidad y defunción.

La ley española regula estrechamente la flexibilidad de las aportaciones en los Planes de Pensiones, lo que puede limitar la capacidad de adaptación a las necesidades individuales de los empleados y de la empresa.

Por otro lado, la previsión social empresarial destaca por su alta flexibilidad, permitiendo adaptar las coberturas y las aportaciones a las necesidades específicas de los empleados y la empresa, lo que incluye opciones variadas como solo jubilación, o jubilación e incapacidad, o todas las coberturas.

Inversiones y Beneficios Fiscales

Mientras que ambos planes invierten en activos financieros a valor de mercado, la Previsión Social Empresarial ofrece la posibilidad de incluir seguros garantizados, proporcionando una seguridad adicional para los participantes.

En términos de beneficios fiscales, los PSEC suelen ofrecer ventajas más significativas en comparación con los PPEC, lo que los hace especialmente atractivos desde una perspectiva de planificación financiera y fiscal.

Gestión y Movilidad

La gestión de los Planes de Pensiones recae en gestoras de fondos especializadas, mientras que la Previsión Social Empresarial son gestionados por entidades aseguradoras, lo que puede influir en la estrategia de inversión y en el nivel de garantías ofrecidas.

La movilidad de derechos es una característica importante de ambos planes, aunque la Previsión Social Empresarial ofrece mayor flexibilidad, facilitando la transferencia de derechos entre diferentes esquemas de previsión social.

Conclusión

La elección entre un Plan de Pensiones de Empresas y una Previsión Social Empresarial debe basarse en una evaluación cuidadosa de las necesidades de los empleados, las capacidades financieras de la empresa, y los objetivos a largo plazo de ambos.

Las empresas en España, al considerar la implementación o revisión de estos esquemas, deben ponderar la flexibilidad, beneficios fiscales, y opciones de inversión que mejor se alineen con su cultura corporativa y estrategia de retención de talento.

Ambos esquemas juegan un papel vital en el sistema de bienestar social en España, ofreciendo soluciones valiosas para la planificación financiera de la jubilación y otros beneficios post-empleo.

En un entorno laboral cada vez más competitivo, ofrecer una Previsión Social Empresarial puede ser decisivo para destacar como empleador de elección.

Además, es fundamental que las empresas que ya disponen de este tipo de planes sean plenamente conscientes de los riesgos asociados, desde la gestión financiera hasta el cumplimiento normativo, asegurando así la sostenibilidad y eficacia del plan a largo plazo.

Para una comprensión más profunda de cómo la Previsión social Empresarial puede ser una ventaja competitiva, así como de la gestión de sus riesgos, les invito a leer más en este artículo, donde se profundiza en la flexibilidad y beneficios de estos planes.

Jaume Quibus

El actuario y economista Jaume Quibus es DEA de economía financiera y contabilidad, Licenciado en Ciencias Actuariales y Financieras , Licenciado en Ciencias Económicas y Empresariales por la Universidad de Barcelona y PDD en IESE-Universidad de Navarra. Miembro titular de las siguientes asociaciones: Instituto de Actuarios Españoles, Col·legi d´Actuaris de Catalunya, Col·legi d'economistes de Catalunya, International Actuarial Association, Associació Catalana de Comptabilidad i Direcció y también del Alumni de IESE. Socio fundador en 1998 de la sociedad profesional actuarial Quibus, miembro titular con el número 6 de sociedades en el Col.legi d'Actuaris de Catalunya.