El Futuro de las Pensiones en la Era de la Sostenibilidad: Tendencias y Cambios Globales

01/02/2024

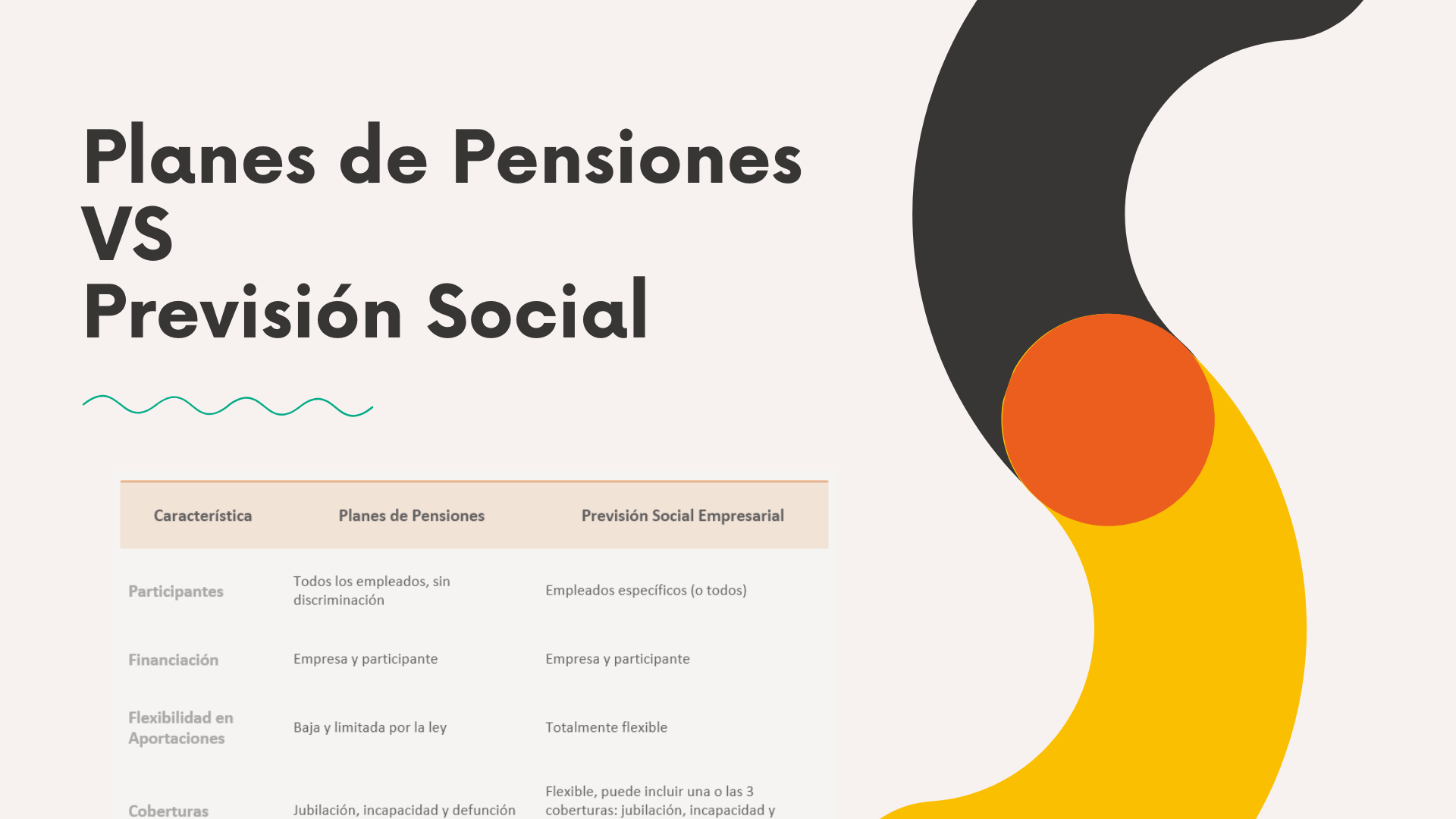

Las diferencias entre Planes de Pensiones y Previsión Social Empresarial desde el punto de vista actuarial

13/02/2024

Recientemente, tuve la oportunidad de profundizar en un artículo fascinante publicado por Swiss Re, que explora cómo las tasas de interés afectan al negocio de seguros de vida.

Esta publicación arroja luz sobre una dualidad intrigante: por un lado, las tasas de interés más altas ofrecen oportunidades sustanciales para las aseguradoras de vida, tales como el impulso en la demanda de productos de ahorro y la facilitación de las transferencias de anualidades en bloque. Esta tendencia promete aumentar la rentabilidad a corto plazo.

Por otro lado, un ambiente de tasas elevadas mejora significativamente las ratios de solvencia, permitiendo a las compañías disfrutar de retornos más atractivos en sus carteras de activos. Sin embargo, no todo es positivo: el incremento en las tasas de interés conlleva el riesgo de incurrir en grandes pérdidas no realizadas en las tenencias de ingresos fijos, lo que plantea serios desafíos de solvencia y liquidez.

Como actuario especializado en planes de incentivos y previsión social, considero que el impacto de las tasas de interés en el sector de seguros de vida es intrínsecamente complejo y requiere de una gestión astuta.

Impacto de las tasas de interés en el negocio de seguros de vida: un análisis crítico

- Las tasas de interés más altas presentan tanto oportunidades como desafíos para las aseguradoras de vida. A corto plazo, pueden mejorar la demanda de productos de ahorro y apoyar las transferencias de anualidades en bloque, con la expectativa de aumentar la rentabilidad.

- Un entorno de alta tasa de interés mejora las ratios de solvencia de las aseguradoras, permitiéndoles beneficiarse de retornos mejorados en sus carteras de activos.

- Sin embargo, las tasas de interés crecientes también pueden generar grandes pérdidas no realizadas en las tenencias de ingresos fijos de las aseguradoras, creando desafíos de solvencia y liquidez.

Si bien las tasas más altas pueden ser beneficiosas en términos de rentabilidad y solvencia, también elevan el riesgo de pérdidas no realizadas en inversiones de ingresos fijos. Es imperativo encontrar un equilibrio entre estos elementos para asegurar la estabilidad financiera y cumplir de manera efectiva con las obligaciones hacia los asegurados.

La perspectiva ofrecida por Swiss Re en este artículo es invaluable, proporcionando un análisis detallado y medidas estratégicas que las aseguradoras pueden emplear para navegar este desafiante panorama financiero.

Reaseguro: Una herramienta estratégica diferenciada por perfiles de inversión

- El reaseguro se presenta como una herramienta de gestión de capital bien establecida, capaz de abordar necesidades tanto en el lado de los activos como de los pasivos de la hoja de balance de una aseguradora.

- Puede ayudar a las aseguradoras a manejar la volatilidad en los resultados financieros y técnicos, proporcionar alivio de capital y crear liquidez adicional.

El reaseguro se destaca como una herramienta de gestión de capital profundamente arraigada, capaz de satisfacer necesidades tanto en el aspecto de los activos como de los pasivos en el balance general de una aseguradora.

Este mecanismo no solo asiste a las aseguradoras en la gestión de la volatilidad de los resultados financieros y técnicos, sino que también provee un alivio significativo de capital y facilita la creación de liquidez adicional.

Desde una perspectiva actuarial centrada en la previsión social, el reaseguro se erige como un aliado estratégico invaluable, ofreciendo a las compañías de seguros de vida una manera de mitigar riesgos, optimizar la gestión del capital y preservar la liquidez.

Esto es crucial en un entorno caracterizado por tasas de interés variables. Al distribuir el riesgo, el reaseguro permite a las aseguradoras ofrecer productos más competitivos y sostenibles, beneficiando tanto a la empresa como a sus asegurados.

Soluciones de reaseguro estructurado:

- Las soluciones de reaseguro estructurado están diseñadas a medida para las necesidades financieras específicas de un cliente, teniendo en cuenta los riesgos subyacentes y las características de la cartera.

- Estas soluciones pueden liberar capital, permitir el lanzamiento de productos innovadores de ahorro y jubilación, optimizar los retornos para los accionistas y gestionar la posición de capital de una aseguradora.

Las soluciones de reaseguro estructurado, diseñadas específicamente para ajustarse a las necesidades financieras y riesgos particulares de cada cliente, son esenciales para una gestión del riesgo y del capital eficaz en el ámbito de los seguros de vida.

Estas soluciones no solo liberan capital, sino que también facilitan el lanzamiento de productos innovadores enfocados en el ahorro y la jubilación, optimizan los retornos para los accionistas y mejoran la posición de capital de las aseguradoras.

Desde mi experiencia, considero que las soluciones de reaseguro estructurado son clave para mantener la viabilidad a largo plazo de los productos de previsión social.

Permiten a las aseguradoras adaptarse dinámicamente a las condiciones cambiantes del mercado, innovar en sus ofertas de productos y asegurar una posición financiera robusta, todo mientras se satisfacen las necesidades de los asegurados y se gestionan los riesgos de manera eficiente.

Os animo a sumergiros en este análisis y compartir vuestras propias experiencias, opiniones o preguntas sobre cómo las tasas de interés están modelando el futuro del sector de seguros de vida. ¿Cómo veis el papel del reaseguro en este entorno cambiante? ¿Cuáles son vuestras perspectivas o soluciones innovadoras para los desafíos presentados? Compartid este artículo en vuestras redes sociales, foros de discusión o con colegas y amigos interesados en el fascinante mundo de los seguros de vida. Vuestra voz y participación no solo enriquecen nuestra comunidad, sino que también contribuyen a una comprensión más profunda y colectiva de estos temas críticos.

Fuente del artículo: https://www.swissre.com/reinsurance/life-and-health/financial-market-reinsurance/reinsurance-help-manage-interest-rate-risk-for-life-insurers.html

🤞 Recuerda, la tranquilidad y la seguridad no es un destino, es un camino.

Jaume Quibus

El actuario y economista Jaume Quibus es DEA de economía financiera y contabilidad, Licenciado en Ciencias Actuariales y Financieras , Licenciado en Ciencias Económicas y Empresariales por la Universidad de Barcelona y PDD en IESE-Universidad de Navarra. Miembro titular de las siguientes asociaciones: Instituto de Actuarios Españoles, Col·legi d´Actuaris de Catalunya, Col·legi d'economistes de Catalunya, International Actuarial Association, Associació Catalana de Comptabilidad i Direcció y también del Alumni de IESE. Socio fundador en 1998 de la sociedad profesional actuarial Quibus, miembro titular con el número 6 de sociedades en el Col.legi d'Actuaris de Catalunya.