Calculadora y Simulador de rentas vitalicias

La importancia de las rentas vitalicias para la industria aseguradora

Las rentas vitalicias son productos aseguradores para cobrar una pensión de por vida hasta tu fallecimiento, de forma idéntica a la pensión pública de la seguridad social.

¿A quién va dirigido este simulador de rentas vitalicias?

Este simulador es para todas las personas independientemente de la edad, que quieran conocer el ahorro para el día de su jubilación o la pensión que puedes comprar a los 65 años. (Si tu edad es superior, ponte en contacto con nosotros)

¿Cuál es el objetivo del simulador de rentas vitalicias?

El objetivo es concienciar a las personas interesadas en su jubilación cuánto dinero deben ahorrar para cobrar una renta vitalicia el día de su jubilación o qué pensión vitalicia vas a cobrar a los 65 años con tus ahorro.

Conceptos importantes para el cálculo de rentas vitalicias

Crecimiento de la renta

Este valor hace referencia al porcentaje de ajuste anual de la pensión de la renta vitalicia para poder compensar el efecto de la inflación. Dicho de otro modo, los 500€ de hoy no tendrán el mismo poder adquisitivo dentro de unos años.

Por ejemplo, si se indica un valor de un 2% de revalorización anual de la pensión y tu pensión vitalicia es de 1000€ al mes, el segundo año aumentaría a 1020€ al mes, el siguiente año a 1040.2€ al mes, y así hasta el fallecimiento.

Tipo de interés

Se refiere al interés del producto asegurador de renta vitalicia; en los momentos actuales, los porcentajes se sitúan entre el 2% y el 3%, pero depende de la entidad aseguradora.

El interés es la rentabilidad que obtienes por tus ahorros.

Nosotros gestionaremos con la entidad aseguradora las mejores condiciones sin cobrar comisiones.

La situación actual está propiciando que el interés de estos productos aseguradores esté alrededor de un 2% y un 3% anual, situación que no se daba desde hace bastantes años. Actualmente puede ser un periodo interesante para poder realizar este tipo de inversiones en productos de rentas vitalicias ya que con el interés actual obtendrás mayor importe de tu pensión por el mismo ahorro o necesitarás pagar menos por la misma pensión.

¿Cómo utilizar la calculadora o el simulador de rentas vitalicias?

Desde Quibus queremos ofrecer 2 maneras para poder hacer los cálculos de la pensión vitalicia que recibirías el día de tu jubilación.

Para ello vamos a mostrar las 2 opciones con ejemplos:

Opción 1: Cálculo del capital necesario para una pensión mensual vitalicia deseada

🎯 Objetivo:

Saber el capital necesario para la renta vitalicia deseada en función de la edad

📝 ¿Qué obtendrás?

Un informe con los resultados de los cálculos actuariales sobre la renta vitalicia.

Puedes ver un ejemplo del informe aquí.

🏷️ ¿Qué coste tiene?

El precio para obtener el resultado es de 360€

Ejemplo:

En el ejemplo 1, Andrés tiene 65 años, está casado y tiene 2 hijos. Está preocupado por el futuro de su jubilación y el ahorro.

Andrés quiere garantizarse una pensión de 1000€ al mes.

Además considera que el crecimiento de la pensión anual debería de ser del 1%, así como el tipo de interés del 3%.

Como podemos ver en el resultado, Andrés necesitará ahorrar un total de 231.367,36€ para el día de su jubilación poder comprar una renta vitalicia con estas condiciones.

0,00 €

Opción 2: Cálculo de la pensión mensual recibida por la inversión de capital

🎯 Objetivo:

Saber el capital necesario para la renta vitalicia deseada en función de la edad

📝 ¿Qué obtendrás?

Un informe con los resultados de los cálculos actuariales sobre la renta vitalicia.

Puedes ver un ejemplo del informe aquí.

🏷️ ¿Qué coste tiene?

El precio para obtener el resultado es de 360€

Ejemplo:

En el ejemplo 2, María tiene 65 años, está casada y recién jubilada. Tiene ahorros y por ello quiere invertirlos en su jubilación y recibir una pensión de por vida.

Actualmente dispone un capital de 200.000€ para poder invertir y considera que el crecimiento de la renta debe ser de un 2% y el interés del 3%.

Como podemos ver en el resultado, María realizando la inversión de 200.000€ podrá recibir una pensión vitalicia de 673,28€ al mes de por vida y una revalorización del 2% anual y un interés del 3%.

0,00 €

¿En qué casos es interesante obtener este informe?

Sentencias que respaldan los cálculos actuariales

Sentencia del Tribunal Supremo 117/2023, de 2 de febrero de 2023: En este fallo, se abordó la interpretación de los artículos 1802 y siguientes del Código Civil en relación con contratos de renta vitalicia. El Tribunal analizó cómo se debe calcular actuarialmente el régimen de estas rentas, considerando factores como la esperanza de vida y las condiciones financieras, similar a la existencia de un fondo de pensiones.

Sentencia del Tribunal Supremo 705/2020, de 23 de julio de 2020: En este caso, se discutió una prestación de renta vitalicia inmediata. La entidad aseguradora garantizaba el pago al beneficiario de una renta vitalicia mientras este viviera. Para establecer el monto adecuado de la renta, se recurrió a cálculos actuariales que consideraron factores como la esperanza de vida del beneficiario y las condiciones financieras del contrato.

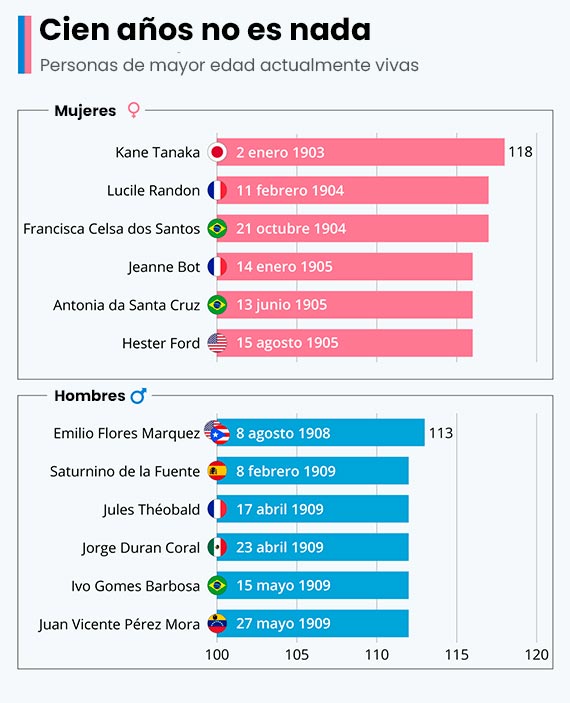

Vas a vivir muchos años

Hay que tener en cuenta que en muchos casos, la persona interesada hará el calculo en función de su esperanza de vida o el tiempo que cree que va a vivir.

Con este dato tendrá un parámetro para comparar si la renta vitalicia es mejor o no que gestionar su propio dinero o capital.

El gran problema es que esta comparativa no prevé la posibilidad de vivir muchos más años de lo esperado.

Hay que tener en cuenta que la esperanza de vida crece, es decir, que cada vez vivimos en promedio más años (aunque se pueda llegar a pensar lo contrario).

Dejamos como referencia ejemplos reales:

Continuando con el ejemplo 2 de María que disponía de un capital de 200.000€. Si en vez de invertirlos en un producto asegurador se los hubiera gestionado ella la conclusión habría sido:

Con este capital, María hubiese dispuesto de 695€ al mes con una revalorización del 2% anual durante 18 años, 9 meses y 15 dias.

Es decir, a partir de los 83 años, 9 meses y 15 días ya no tendría ahorros.

Si fallece antes no tendrá problemas en gestionarse el capital ella misma. En el caso que María fallezca a los 100 años, en los últimos 16 años y 3 meses de vida no tendría ahorros.

Sin embargo, con la renta vitalicia María se asegura un pension mensual independientemente de la edad que fallezca.